1、什么是股权激励

2、股权激励的原则、价值

股权激励的作用:奖励、激励、融资、资产传承,其价值表现为:

吸引和留住人才,增强工作动力和提高工作效率,促进业绩增长,提升企业价值

能够有效降低工资奖金成本,提高净利润,从而提升企业价值

激励和约束员工,有效减少企业委托代理成本和员工短视行为

回报老员工及有贡献的员工,论功行赏,促进内部和谐

通过股权解除部分老员工权力问题,股权释兵权,顺利实现企业发展升级

公司治理结构的完善,股权明晰,管理规范,有利于资产升值和资产传承

解决企业发展过程中急需的资金问题

3、实股模式

4、期股模式

5、虚拟股票模式

6 、实股模式、期股模式、虚拟股模式的选择与结合

| 优势 | 劣势 | |

| 实股激励 | 1、股份收益短期内兑现 2、掏钱购买,因此倍加珍惜 3、有利于调动员工积极性 4、权利和责任对称,收益和风险对称 5、有利于公司积累和壮大,资本收益 | 1、原有股东控制权被稀释 2、购股资金压力大 3、如有问题,难以挽回 4、经营者风险较大 |

| 虚拟股激励 | 1、不影响公司的总资本和股本结构。 2、设置灵活,方便管理 3、收益与公司业绩挂钩 4、原有股东控制权不受影响 5、选拔和甄别优秀经营 | 1、分红意愿强烈,现金流压力 2、注重短期利益 3、激励力度没有实股大,是一种奖金制度,保障性差 4、公司积累少 5、经营者风险和收益不对称 |

| 期股激励 | 1、股票增值与企业效益关联 2、经营者更关注中长期利益 3、克服一次性重奖以缩小差距 4、经营者不必一次支付重资 5、选拔和甄别优秀经营 | 1、经营者难以在短期实现收益 2、经营者承担持有股份的风险 3、考核条件难以衡量,最终导致期权激励失败 |

7、实股模式、期股模式、虚拟股模式的选择与结合

案例:华为

| 创业期 | 调整期 |

· 不规范持股 · 内容:1990年,华为第一次提出内部融资、员工持股的概念。参股价格为每股1元,以税后利润的15%作为股权分红。员工的薪酬由工资、奖金和股票分红组成,三部分数量几乎相当。其中股票是在员工进入公司一年以后,依据员工的职位、季度绩效、任职资格状况等因素进行派发,一般用员工的年度奖金购买。如果新员工的年度奖金不够派发的股票额,公司帮助员工获得银行贷款购买股权。 · 作用:主要是为了内部融资,同时起到激励的效果。 · 问题:原股东的股份过度稀释,设置不规范导致后来刘平事件的发生。 · 风险:这种模式是以公司持续增长为前提的。 | · 期股与虚拟股相结合 · 虚拟股票:分红权和股价升值权,但是没有所有权,没有表决权,不能转让和出售,在离开企业时自动失效。 · 政策:(1)新员工不再派发长期不变一元一股的股票;(2)老员工的股票也逐渐转化为期股;(3)以后员工从期权中获得收益的大头不再是固定的分工,而是期股所对应的公司净资产的增值部分。 · 可兑现方式:期股比股票的方式更为合理,华为规定根据公司的评价体系,员工获得一定额度的期权,期权的行驶期限为4年,每年兑现额度为1/4,假设某人在2001年获得100万股,当年股价为1元/每股,其在2002后逐年可选择四种方式行驶期权:兑现差价(假设2002年股价上升为2元,则可获利25万)、以1元/每股的价格购买股票、留滞以后兑现、放弃(即什么都不做)。 · 作用:主要是激励 |

| 不稳定期 | 稳定期 |

· 配股降薪,期股与薪酬体系的结合 · 方式:华为内部以运动的形式号召公司中层以上员工自愿提交"降薪申请",大幅度配股,稳住员工队伍,共同渡过难关。 · 与以前每年例行的配股差别:1、配股额度很大,平均接近员工已有股票的总和;2、是兑现方式不同,此次配股规定了一个3年的锁定期,3年内不允许兑现,如果员工在3年之内离开公司的话则所配的股票无效。;3、股权向核心层倾斜,即骨干员工获得配股额度大大超过普通员工。 · 购股资金:华为同时也为员工购买虚拟股权采取了一些配套的措施:员工本人只需要拿出所需资金的15%,其余部分由公司出面,以银行贷款的方式解决。自此改革之后,华为实现了销售业绩和净利润的突飞猛涨。 · 作用:稳定员工 | · 饱和配股 · 配股方式:2008年12月,华为推出"配股"公告,此次配股的股票价格为每股4.04元,年利率逾6%,涉及范围几乎包括了所有在华为工作时间一年以上的员工。由于这次配股属于"饱和配股",即不同工作级别匹配不同的持股量,比如级别为13级的员工,持股上限为2万股,14级为5万股。大部分在华为总部的老员工,由于持股已达到其级别持股量的上限,并没有参与这次配股。 · 购股资金:这次的配股方式与以往类似,如果员工没有足够的资金实力直接用现金向公司购买股票,华为以公司名义向银行提供担保,帮助员工购买公司股份。 · 作用:激励新人和更广泛的人群,解决持股老员工坐享其成的问题 |

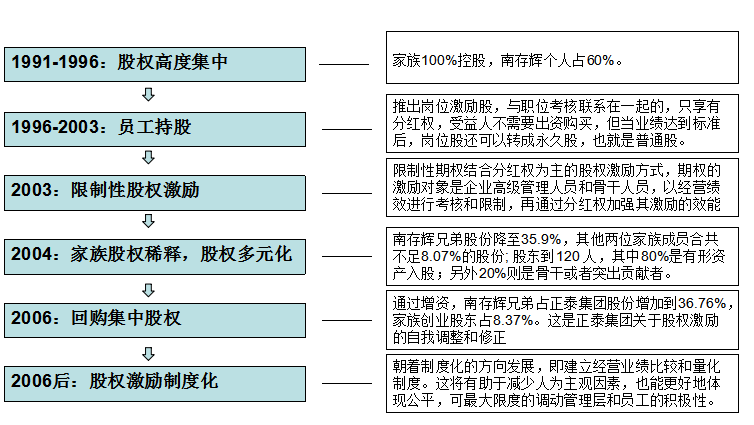

案例:正泰

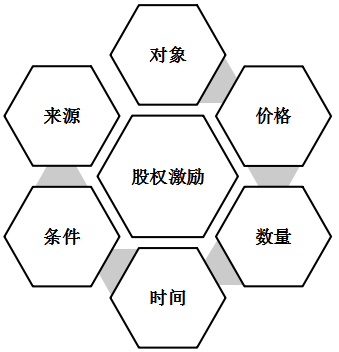

8 、股权激励的六大要素

9、股权激励实施的五个阶段

10、股权激励方案的设计要点

11、股权激励的实施

12、某民营内衣企业股权激励——借股权激励助推企业二次腾飞

中短期激励水平对比:薪酬奖金

我们选取5家上市公司,与某企业进行薪酬的外部对比。

依据:美邦、七匹狼、报喜鸟、凤竹纺织与某企业同属于服装纺织,且均已实施股权激励;星期六鞋业产品属性、行业地位均与某企业类似,具有一定可比性。

| 公司名称 | 职位 | 年薪(万) | 职位 | 年薪(万) |

| 美邦服饰 | 董事长兼总经理 | 71 | 董秘兼副总经理 | 68 |

| 董事副总经理 | 111-148 | 副总经理 | 88-110 | |

| 总部管理中心副总经理 | 86 | 财务总监 | 82 | |

| 七匹狼 | 董事长 | 24 | 副董事长兼总经理 | 24 |

| 董事副总经理 | 18 | 副总经理 | 30 | |

| 董秘兼副总经理 | 16.5 | 财务总监 | 20 | |

| 报喜鸟 | 董事长兼总经理 | 44 | 董秘兼副总经理 | 26 |

| 副总经理 | 31-43 | 事业部总经理 | 31 | |

| 财务总监 | 27 | |||

| 凤竹纺织 | 董事长 | 36 | 董事总经理 | 11 |

| 董秘、营销、行政、生产副总经理 | 12 | 总工程师 | 16 | |

| 财务总监 | 8 | |||

| 星期六鞋业 | 董事长兼总经理 | 84 | 副总经理兼董秘与营销总监 | 42.5 |

| 副总经理兼财务总监 | 42.5 | 人力资源总监 | 32 | |

| 开发总监 | 31 | 生产总监 | 47 |

截止2010年5月1日,服装纺织行业上市公司共59家,其中公布股权激励方案的有4家:

| 公司名称 | 方案公布时间 | 激励模式 | 拟激励对象 | 激励额度 | 公司层面考核指标 | 行权时间安排 |

| 美邦服饰 | 20100422 | 股票期权 | 董事、高管7人+其他人员共200人 | 0.627% | 净资产收益率≥12%,净利润复合增长率≥25% | 计划有效期10年,本期计划限制期1年,4年25%、25%、25%、25%行权 |

| 七匹狼 | 20100310 | 股票期权 | 董事、高管、大区及业务核心部门负责人等22人,预留拟激励对象 | 1.31% | 第一个行权期:营业收入≥10%、每股收益≥30%; 第二个行权期:营业收入≥20%、每股收益≥20%; 第三个行权期:营业收入≥20%、每股收益≥20% | 计划有效期5年,限制期1年,3年20%、40%、40%行权 |

| 报喜鸟 | 20081018 | 股票期权 | 董事、高管7人+核心技术人员148人,共155人 | 9.59% | 加权平均净资产收益率≥10%、三年净利润增长率分别≥15.9%、26.43%、36.97% | 计划有效期5年,限制期1年,3年30%、30%、40%行权 |

| 凤竹纺织 | 20080120 | 股票期权 | 董事、高管、核心技术人员等共70人,预留拟激励对象 | 5.88% | 三年净利润增长率分别≥30%、60%、100% | 计划有效期5年,限制期1年,3年40%、30%、30%行权 |

通过诊断分析,我们发现,某企业目前实施股权激励有其客观必要性,但实施基础仍较为薄弱,特别是发展战略不清晰。

“市场占有率第一”:是否就是我们的战略目标?市场占有率第一是否就意味着行业第一?如何才能称为行业第一?绝对的行业第一意味着哪几个衡量指标?各指标的权重如何设定?(家电业的变迁史)

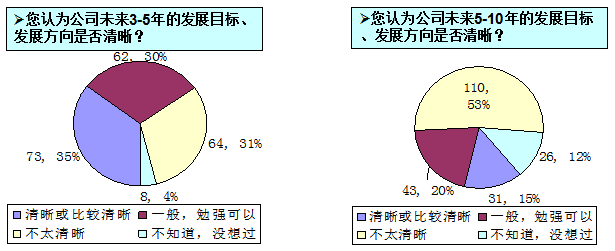

问卷统计显示,仅有35%的员工认为公司未来3-5年的发展目标、方向清晰;而认为公司未来5-10年的发展目标、方向清晰的员工只有15%。

说明公司对未来3-5年、5-10年的事业战略缺乏明确的目标和方向。

结合某企业上市日程表,鉴于某企业目前发展战略不清晰,需要先期切入战略规划,以明晰某企业的未来发展战略,为股权激励设计中的岗位价值评估和考核指标设定寻找方向和理据,保证某企业股权激励的内部公平性。

在战略规划完成后,结合某企业发展战略的要求进行岗位价值评估和考核指标设计,形成一套具有“战略牵引意义且科学合理”的股权激励方案,为某企业长效激励机制建设奠定扎实基础。

试问:

企业的问题不是成堆的,而是成系统的,一个问题的出现是前一个问题的结果。一个无法回避的问题是:企业只能基于自己的过往走向未来!

股权激励也不例外,只有通过对企业所面临的问题进行系统梳理,我们才能找到问题的关键所在,并据此判断股权激励机制建设的内在逻辑一致性,否则方案则是“无源之水、无本之木”。

本案中,项目的关键是基于系统思考后对某企业战略的深度理解、以及与股东及高管的深度沟通。而我们对于资本市场特性的把握、法律法规的熟悉、股权激励工具的纯熟运用等都只能是辅助性工具。

更多资讯

|